En días pasados te conté que escribiría varios artículos sobre el interés compuesto porque es una herramienta que puede convertirse en tu mejor amigo o en tu peor enemigo.

En esa ocasión te hablé sobre el interés compuesto como una forma de generar riqueza al permitir que tu dinero crezca exponencialmente en el tiempo.

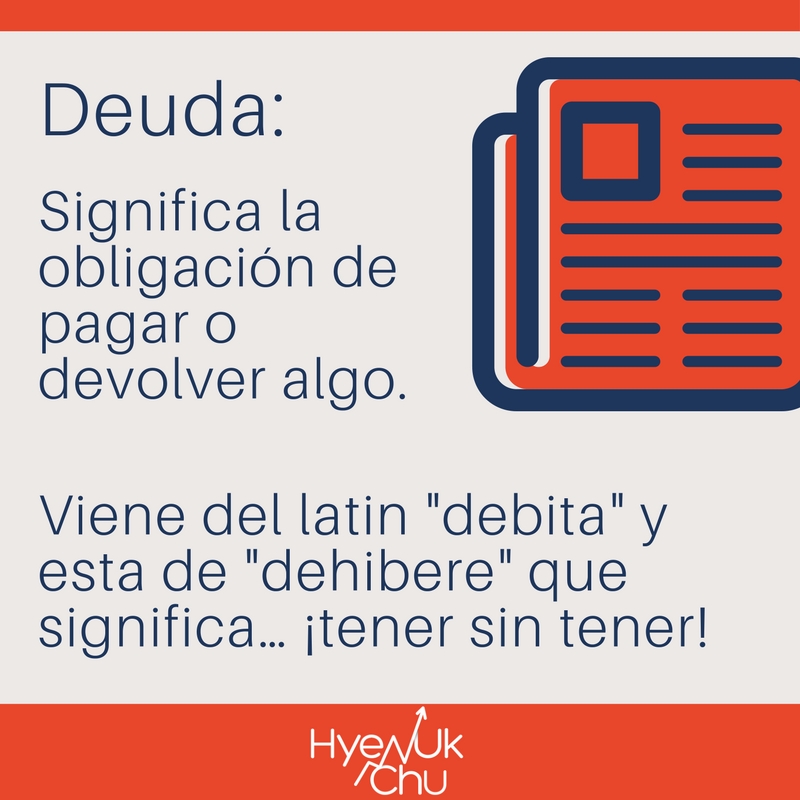

En esta ocasión te hablaré de una palabra que tú o muchos de los que me leen seguramente no querrán oír: deudas.

Empezaré por contarte que la palabra deuda, que significa la obligación de pagar o devolver algo, viene del latín debita y esta de dehibere que significa… ¡tener sin tener!

Las Deudas Hacen Ricos A Otros Mientras A Ti Te Empobrecen

Eso me hace recordar una frase que he visto mucho en las redes sociales y que expertos y gurús de diferentes tipos repiten constantemente: “Muchas personas gastan dinero que no han ganado para comprar cosas que no necesitan e impresionar a personas que no les agradan”. Es posible que te sientas identificado.

Ahora, ¿qué tienen que ver las deudas con el interés compuesto?

Técnicamente, el interés compuesto es aquel interés que se cobra por un crédito y al ser liquidado se acumula al capital, por lo que en la siguiente liquidación de intereses, el interés anterior forma parte del capital o base del cálculo del nuevo interés.

Es por eso que tal vez hayas sentido que aunque pagas cumplidamente tus cuotas, mes a mes, aunque des pasos hacia la cima, nunca llegas y tu deuda no disminuye. Te explicaré por qué.

Es por eso que tal vez hayas sentido que aunque pagas cumplidamente tus cuotas, mes a mes, aunque des pasos hacia la cima, nunca llegas y tu deuda no disminuye. Te explicaré por qué.

Empecemos con las tarjetas de crédito.

Lo primero que hay que decir sobre ellas es que cuando el banco te las ofrece, aunque sientas que te están ofreciendo dinero, lo que te están ofreciendo son deudas, es decir dinero que no tienes, pero que te gastarás y sobre el que terminarás pagando intereses. Empezamos mal, ¿no crees?

Ahora, supongamos que adquieres uno de estos plásticos que te permiten adquirir objetos o servicios y lo usas para pagar algo que te cuesta US$5.000 diferido a tres años. La tasa de interés anual de la tarjeta es del 63% en algunos países de Centro América. Aquí va la triste noticia: en total, entre capital e intereses, terminarías pagando US$11.229, es decir más de la mitad de lo que en realidad gastaste.

Ya teniendo esa deuda, y tras revisar las cuotas mensuales que tendrías que pagar, ¿en cuánto tiempo crees que puedes salir de esa deuda? ¿No habría sido mejor ahorrar antes y pagar de contado que pagar al banco dinero en intereses que te podrías gastar en tus próximas vacaciones?

Las Deudas Y Préstamos Son Exorbitantes

Con los préstamos de libre inversión ocurre algo similar. Si adquieres uno de US$10.000 a cinco años con una tasa de interés anual de 28% terminarás pagando ¡US$18.681! entre intereses y capital.

Piensa por un momento: si esos US$8.681 que le estás pagando el banco en intereses te los pudieras gastar o invertir en algo más, ¿en qué lo harías? ¿Qué tal si pudieras ahorrarlos o invertirlos y poner al interés compuesto a trabajar para ti?

Si quieres ampliar más el tema sobre el interés compuesto, te invito a que leas el siguiente artículo.

Como lo digo siempre: el interés compuesto puede llegar a convertirse en un exterminador de tus finanzas.

Pero la idea no es que te quedes pensando en lo negativo, en cuantos intereses le has pagado al banco, sino que puedas revertir esa situación y usar el interés compuesto a tu favor.

Pequeños Pasos Para Salir De Tus Deudas

Te contaré una historia: un hombre iba en una canoa muy cerca de la playa cuando esta se empezó a inundar porque tenía un hoyo. El hombre empezó a sacar agua de la canoa porque creyó que de esa forma evitaría que entrara más agua y, al final, la canoa se hundió.

¿Qué habría pasado si este hombre en vez de tratar de sacar el agua hubiera tapado el hoyo por donde se estaba entrando? Seguramente esta solución habría sido más efectiva y él habría alcanzado a llegar a la orilla.

Esto es lo que te sugiero que hagas con tus finanzas: en vez de tratar de sacar el agua con tarjetas de crédito o préstamos de bancos a los que les pagarás más de la mitad de lo que te gastas, tapa el hoyo. Para esto:

- A partir de tu presupuesto mensual, haz un balance de tus deudas que incluya la persona o entidad a la que le debes, el valor que debes, la tasa de interés, el valor de la cuota mensual y el tiempo en el que debes pagar.

- Fíjate como objetivo pagar primero la deuda que tenga el interés más alto. Sin descuidar tus otras obligaciones, trata de hacer abonos aparte de la cuota mensual.

- Evalúa opciones como rediferir o refinanciar la deuda, pero ten en cuenta que estas opciones pueden significar cambios en las tasas de interés y en los plazos que te den para pagar tus deudas.

- Cuando llegue el momento de pagar, ¡por favor no uses avances para pagar tus cuotas de las tarjetas de crédito o de los préstamos! Muchos usan este mecanismo, pero lo único que logran es aumentar sus deudas y así nunca van a salir de ellas.

Ten en cuenta que quienes te ofrecen tarjetas de crédito y préstamos no contentos con cobrarte intereses, te cobran comisiones de manejo y comisiones por realizar transacciones o por realizar retiros en los cajeros automáticos.

Ten en cuenta que quienes te ofrecen tarjetas de crédito y préstamos no contentos con cobrarte intereses, te cobran comisiones de manejo y comisiones por realizar transacciones o por realizar retiros en los cajeros automáticos.

Otros te endulzan el oído diciéndote que te darán millas o puntos redimibles por cada compra que realices con las tarjetas, pero, independientemente de ese beneficio, recuerda que tú serás quien termine pagando el interés.

Tal vez te estés preguntando si yo mismo tengo tarjetas de crédito o no y la respuesta es que sí las tengo, pero solo las uso cuando debo hacerlo, como cuando me registro en un hotel y me las exigen o cuando alquilo un carro en otros países durante mis viajes.

Hablando de deudas…

- ¿Tienes deudas?

- Si tu respuesta es sí, ¿crees que naciste para pagar deudas? Yo creo que no y por eso te doy estos consejos.

- Cuéntame cómo te va aplicando estos consejos.

- Comenta si tienes más dudas que te pueda ayudar a resolver.

Gracias por leer, por favor ahora ¡Comparte!

Es lógico hacer lo que dices, pero cuando una persona como yo no ha tenido educación financiera nunca, sino te lo explican no caes en esa solución. Desde hace algún tiempo lo estoy aplicando con resultados muy buenos.

Gracias Hyenuk

Hola Hyenuk, sí tengo tarjetas de crédito porque son muy necesarias, tengo una de una tienda departamental ( SEARS), pero la uso para poder comprar por ejemplo: mi refrigerador, lo compré cuando tenía 20% de descuento y además, con mi tarjeta lo pague a meses sin intereses.

Sobre el interés compuesto lo veo como alrevés, invertir el interés de mi ahorro para hacer crecer mi capital, ahora estoy con la duda de qué hacer con mi pequeño ahorro para no tenerlo guardado sin producir,

muy bien Emma, se me ocurre puedes invertir en «ti misma» en libros , cursos, capacitaciones, en fin…… Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Hla Hyenuk. Muy importante su enseñanza. La verdad que no tengo tarjetas de creditos. Por razones de primero tener que re educarme financieramente. Sé que tengo mucho que aprender sobre el tema.

Muchas gracias por compartir sus experiencias financieras y por toda sus enseñanzas.

gracias Patricia, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Tremenda información eso pensaba pero ahora lo comprobé muchas gracias máster saludos

gracias Eleazar

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Saludos Hyenuk , y toda la comunidad del CDI, yo lo veo como es costal de papa Noel, no lleno de regalos si no de deudas que no me dejaban avanzar y muchas de esas deudas no son solo económicas si no emocionales , empecé a reducirlas, salir del estrés, de los pensamientos negativos, empecé a negociar con mis proveedores y ellos me colaboraron, pague la deuda que me generaba más intereses, después a pagar proveedores, y me vi tentado a pedir un préstamo al banco para pagar mis obligaciones más rápido, pero como mi cuenta estaba en 0000 me la negaron y dure aproximadamente 2 años tratando de reducir la deuda y hoy en día aunque no tenga el costal lleno de dinero si tengo la manos más libres para poder saludar, Gracias Hyenuk por tus consejos.

gracias Cesar por comentar, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

#BootcampMedellin El interes compuesto es un buen mecanismo depende como lo utilices si se invirte dinero en la bolsa cada dia va generandose ganancias sobre ganacias y se puede llegar a grandes sumas gracias a esta formula del interes compuesto.

Así es Jose Luis, lo importante es aplicarlo de inmediato

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Excelente consejos para poner en práctica y no echarlos en saco roto

gracias Juan Guillermo, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Muy acertado hyenuk. La falta de conocimientos nos ponen a veces en situaciones financieras difíciles. La mejor forma de no caer en tentaciones es no tener la necesidad de contar con ellas. No tener un solo ingreso y luchar por tener otros mas. Porque si solo tenemos un solo ingreso y se termina la quincena sentiremos la necesidad de tratar de obtener ese tipo de salidas. Así que trabajemos para que jamas tengamos ese hoyo en la canoa. Es mejor prevenir que lamentar. Saludos

gracias Puon, saludos

Hyenuk es uno de los temas por los cuales te encontre en la web, llegue a tener tantas tarjetas y estar tan endeudada que estaba a punto de enloquecer, pero Dios es más grande que nuestros problemas y gracias a Él hoy he logrado salir de la mayoria y lo mejor aprendiendo cada dia a encontrar la tan anhelada liberta financiera, gracias Hyenuk de ti he aprendido muchisimo y sigo aprendiendo, ojala Dios me de el privilegio de conocerte y estar en muchos de tus capacitaciones, hoy puedo respirar tranquila, porq aunque aun tengo deudas, ya tengo mi plan trasado para lograr salir de ellas. Un abrazo.

Excelente Margarita, felicidades! Ya tendremos esa oportunidad de reunirnos.

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Gracias Master Hyenuk, ya termine de pagar mis deudas, aplicando gran parte de estos principíos Y lo que Ud, dice es verdad, las tarjetas sólo se usan en casos muy excepcionales y cuotas diferidas a muy corto plazo. Y el interes compuesto si funciona con mucha disciplina, y los resultados se ven a mediano y largo plazo.

muy bien Miguel, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Al tema de la deuda y el interés compuesto se le aplica lo mismo que a las operaciones de trading, esto es inteligencia emocional y financiera.

Las entidades financieras trabajan sobre la base de la ignorancia financiera y el insuficiente autocontrol de las personas. Les dan la oportunidad de contraer deudas y la mayoría solo contrae deudas malas.

Es este otro punto importante a agregar a este artículo, los tipos de deuda.

Deuda mala seria cualquier gasto que realizas para complacer caprichos y que no te traerán beneficios a largo plazo.

Deuda buena es aquella que contraes para invertir el dinero y obtener ganancias mayores a los costos y tasas de interés aplicados a la deuda.

En conclusión, desarrollar inteligencia emocional y financiera nos permitirá aprovechar los beneficios del interés compuesto, adquirir solo deudas buenas como lo hacen los grandes inversionistas, y alcanzar la deseada libertad financiera.

Gracias Hien Uk por tu articulo. Soy de Venezuela y deseo ir al Bootcamp

gracias Jaime por tu comentario. Saludos!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Desafortunadamente como dicen los compañeros la mayoría de las veces es falta de conocimiento, cuando adquirí mi primer tarjeta de crédito pensé bueno el banco me presta y si hago uso de ese efectivo y lo voy pagando mes a mes sera más fácil para mi adquirir mis cosas pero no contaba con que si no pagas el total se generan grandes intereses cuando creí que si pagaba el mínimo estaría saliendo en unos meses de mi deuda pero cuando llegaban mis estados de cuenta debía más de lo que me prestaba incluso la tarjeta y luego me ofrecieron otra tarjeta con intereses más bajos y además la posibilidad de transferir mi saldo de la antigua tarjeta a meses sin intereses, pero paso lo mismo me volví a endeudar mas y ahora pienso seguir tu consejo porque ahora tengo 2 tarjetas de crédito.

muy bien Aarón, a salir de esas deudas, si se puede. Yo soy el claro ejemplo. Éxitos!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Creo fielmente que venir al mundo pobres no es nuestra culpa. pero seguir pobres, ya es decision nuestra. Hyenuk respondiendo a tu Pregunta sobre en que invertiria es… Invirtiendo primero en mi mismo..LO PRIMORDIAL y en mi educacion financiera es por eso que mi primera inversion ahora a mis 20 anhos recien cumplidos es mi membresia de STA. y asi aprovechando mi edad, poder sacarle partido a los intereses compuestos. como dijiste en el Reto 21: mientras antes empieces, mejor!!

Me encantaria ir al Bootcamp.. Saludos desde Paraguay

Excelente Renzo! saludos.

Consigue una de las últimas entradas: http://bootcampinvestment.com/

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

he aconsejado a mi hijo el uso de su tarjeta solo para operar. Y le va bastante bien pues ha aplicado todas las disciplinas aprendidas en este sitio, puntillosamente. Le va bastante bien

gracias Alberto por tu comentario, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

No nacimos para pagar deudas, pero no hay educación financiera ni de valores, nos ofrecen una tarjeta y sentimos «la emoción del dinero salvador» que a la larga nos hunde mas.

Por eso seguimos tu blog, un grupo de rebeldes que nos cansamos del sistema que nos tienen en el hoyo, y queremos dejar de cavar el hoyo, y luego ayudar a los demás.

Vamos por una mente millonaria, y próspera.

Eso es! Diego. vamos juntos! #HyenukEstaLoco

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Desafortunadamente durante mis años de estudio, yo no recibí educación financiera, aunque soy ingeniera de profesión, y esto es lo que he me ha estado pasando durante estos últimos años en mi empresa. Cuando empece a recibir mas ingresos, empece a gastar mas y en cosas que realmente no necesitaba. Me sentí atraída por los «beneficios» de las tarjetas , los bancos me ofrecían créditos de forma fácil y tome varios de ellos. En estos momentos tengo bastantes deudas y poco a poco se están haciendo mas difíciles de pagar. Sin embargo, el año pasado cuando ya no veía luz al final del camino, llegaron a mi vida 2 personas maravillosas, Hyenuk Chu y Tatiana Arias, y me enseñaron a ver la vida y esta situación de una manera diferente. En este momento soy consciente que de este proceso que estoy viviendo me ha dejado múltiples enseñanzas, me ha enseñado a conocerme mejor a mi misma, a saber que soy capaz de realizar cosas que no creía capaz de hacer, a tomar mas acción y no dejar solamente que las cosas sucedan, a mejorar el manejo de mis emociones, a trabajar en mis creencias…en fin, he aprendido muchas cosas que me han ido fortaleciendo y creo que he mejorado como persona. Y aunque sigo con muchas deudas en este momento, no paro de tomar acción, sigo trabajando en mi empresa, sigo preparándome para invertir en la bolsa y sigo buscando otras fuentes de ingresos. No me rendiré y se que lograre cumplir mis sueños. Gracias Master, tus artículos siempre traen aportes muy importantes para mi vida.

Excelente, Monica, muchas gracias por compartir tu experiencia. Es de gran ayuda para todos. Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Excelente mensaje Hyeuk. Gracias por tu excelente trabajo y ayudarnos a superarnos cada vez mas.

muchas gracias Diego, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Tienes alma de hombre libre?

O tienes alma de esclavo?

“Si dejas que los años pasen sin preocuparte y sin hacer esfuerzo alguno para devolver ese dinero,

entonces tienes alma de esclavo. No puede ser de otro modo si un hombre no se respeta a sí mismo;

nadie se puede respetar si no paga las deudas que ha contraído.”

Cuando leí esta parte me quede en shock y comencé a idear un plan para salir de mis deudas porque las deudas son como cadenas y aún cuando no las vemos podemos sentirlas si te atrasas en un pago vendrá lo más parecido a un capataz y te azotará con sus palabras.

Recomiendo que lean el tratante de camellos de Babilonia para mi fue algo que cambio mi vida

Excelente Edwin, gracias por tu comentario y recomendación. «El hombre mas rico de Babilonia», mi libro preferido. Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

BUENISIMO ARTICULO

gracias Erika

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Cuando empecé a ver el Reto21 en Diciembre de 2016… Más que recibir un nuevo conocimiento (pues no sabía nada de la bolsa), recibí un Salvavidas que estaba necesitando hace mucho tiempo, lo percibí especialmente en el video en que Hyenuk explica el poder del Interés Compuesto y el aumento exponencial a travez del tiempo dependiendo del capital con el que empieces a ser efectivo en tus inversiones, en un año podrías tener resultados asombrosos.

Desde ese momento he sido muy aplicado con mi aprendizaje de las inversiones en la BNY, tanto que ya estoy operando en Cuenta Real y mis expectativas aumentan cada vez más con las enseñanzas que recibo de Hyenuk, es por esto que trato de no ensuciar mi mente con información de otras fuentes que no sean las de Hyenuk.

Soy empleado, gracias a Dios tengo un buen empleo pero hace años cometí un error que me dejó en la quiebra. De todas las deudas que tengo con diferentes entidades poco a poco he respondido pero una a la vez, aunque sé que las otras cada vez van creciendo pero no alcanzo a cubrirlas todas al mismo tiempo, pues mi prioridad es lo que necesite mi familia y con el resto pagar Deudas.

Con la enseñanza que obtengo de este Blog voy a sacar el mejor provecho para ver si logro agilizar mi proceso de salir de Deudas.

Gracias y mil gracias Hyenuk.

Extraordinario Juan Manuel, gracias por compartir tu experiencia. Muchos éxitos en tu camino. Muchas gracias.

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Efectivamente las tarjetas de crédito se vuelven un callejón sin salida si no las sabes usar, yo estoy tratando de sanear mis finanzas personales con varios de los consejos que das Hyenuk pero me urge mejorar mis ingresos, para pagar todas mis deudas!!! Tengo varios planes: ya puse mi negocio de regalos personalizados y ahora lo voy a promover en las redes sociales y también voy a invertir en la bolsa de NY gracias a tus consejos Hyenuk, mi meta es pagar todo lo q debo éste año!!!

muy bien Patty, muchos éxitos con tus proyectos.

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Sí tuve deudas Hyenuk, afortunadamente no con tarjetas de crédito pero sí con otras personas que me apoyaron creyendo en que les pagaría, y lo he hecho, me ha costado pero al fin me he liberado. Mi sueño ahora es invertir en la Bolsa, estar en el club de inversionistas, veo los comentarios de las personas que siguen a Memo Sánchez, yo también lo sigo, y me digo que algún día podré hacer esos análisis e invertir como ellos. Estoy ahorrando de a poquito cada que me pagan, también me está costando pues con dos hijos universitarios me queda poco, pero no dejo de destinar ese poquito para obtener mi libertad financiera.

Gracias Hyenuk por tu gran ayuda!

Excelente Paty, muchos éxitos. Tengo mucha información del bolsa, valiosa y completamente gratuita que te servirá para iniciar en este mundo del trading.

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

mi papa me dejo una ensenanza el siempre decia yo no pido prestado aunque me este muriendo de hambre , I me sirvio aunque el siempre fue pobre pero no endeudado , yo nunca e estado endeudado ni con un centavo manejo mis finanzas muy vien tengo un diario donde apunto cada gasto q tengo por mas minimo q sea, es la manera de detectar los gasto q no se devieron de ver echo , I de ver mensualmente tus ingeresos I egresos , yo vivo en estados unidos I es increible como la forma de vida del mas del 90 porciento es estar endeudado es el pan de cada dia , mas increible q a pesar q estamos vendiendo nuestra vida los q somos empleados todavia tienen q comprar un automovil para ir a ese trabajo a vender nuestra vida ,es por eso q la mayoria no puede tomar riesgos como hacer un negocio porque estan llenos de responsabilidades

Deuda;o palabra grotesca pero que nos acompaña, yo creo que uno debe ser sincero consigo mismo y decir si estoy en un error tengo deudas superiores a mi gastos solución parar reflexionar empezar a salir de la carrera de ratas, te lo puedo asegurar duele mucho pero la sastifaccion a largo plaza es maravillosa porque te das de cuenta que definitivamente vas hacia adelante y tienes el control de lo que puedes controlar, es hermoso ver como otras personas y entidades bancarias hacen hasta lo imposible para que te endeudes y tu puedas mirarlos a los ojos y decirles no gracias no estoy interesado; y decirte tu mismo por dentro ahora mi interés es llegar hacer un trader profesional y como lo estoy logrando a diario con prueba y error e escuchado a varios mentores o maestros pero creo que estas palabras son las mas importantes Sr. hyenu chu usted es quien a estado mas cerca de estas palabras y por mucho.

Excelente Jose, muchas gracias. Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Todos los articulos publicados son muy valiosos, y de igual manera algunos de los comentarios por en ellos va incorporado experiencia de vida que tiene valor incalculable por han sido parte de la historia personal de cada uno.

Agradezco a Hyenuk por dedicar tiempo para escribir y compartirlos, y por su mision tan loable.

tienes razón Manuel, muchas gracias también. Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Excelente explicación y recomendaciones, simplemente agregaría algo. Porqué hay tantos economistas, financieros y demás que deben más de lo que puedan pagar (lo sé porque lo sufrí..jajaj)? Porque no trabajan en su ser, si hay algo que necesitamos conocer son nuestras emociones para no sucumbir ante ellas, tenemos que fortalecer nuestra autoestima para no estar limitando nuestro bienestar al consumo. Es tan sencillo decir «No gastes más de lo que ganas», lo difícil es hacerlo, especialmente cuando tenemos una personalidad debilidata. La buena noticia es que estos comportamientos nocivos se pueden revertir, trabajando en nuestra mentalidad, en nuestras creencias y poniendo nuestros sueños (no caprichos) por delante, podremos salir de deudas.

…Yo estoy en camino…

muy bien Sandra, gracias por tu comentario. Si se puede!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Es totalmente cierto Hyenuk, yo estaba en esa carrera de la rata 🐀, incluso anticipos de tarjeta para pargar tarjeta, entonces decidí no volver a ganar dinero para los bancos, pagué todas mis tarjetas y sólo tengo 2 tarjetas para compras por Internet y sólo compras a 1 cuota para evitar el cobro de intereses

#BootcampMedellin

Es totalmente cierto Hyenuk, yo estaba en esa carrera de la rata 🐀, incluso anticipos de tarjeta para pargar tarjeta, entonces decidí no volver a ganar dinero para los bancos, pagué todas mis tarjetas y sólo tengo 2 tarjetas para compras por Internet y sólo compras a 1 cuota para evitar el cobro de intereses

gracias Wilson por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

muy bien Wilson, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Si usted un master y son muy buenos sus consejos voy tomar sus consejos y poder pagar mis deudas ya que cada dia me cresen por gastos de manejoy intereses de las misma muy agradecida con usted que es un maestro y nos ayuda gracias y sigo casa dia sus pagina gracias

muchas gracias Yannett, muchos éxitos

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Yo tuve hasta 5 tarjetas de crédito y me llevaron al abismo de las deudas, y con dolor y sangre he aprendido el hoyo que resulta ser el sistema financiero y lo difícil que resulta salir, y esa es una de mis metas financieras ya que aprendí la lección, pero apenas estoy asomando la cabeza del profundo hoyo financiero en el que me encuentro.

Excelente Alejandro, felicidades, sigue avanzando

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Tarde varios años en pagar las deudas de las tarjetas atraves de una Quita con los bancos hoy en día solo uso tarjeta de débito

muy bien José, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Nunca sera bueno tener deudas, costosas y no costosas, el hecho de tenerlas genera pensamientos de limitacion; hay que tener claro el concepto del dinero y de su utilizacion. El dinero es un medio material con el que se intercambian bienes y servicios, el tenerlo implica un esfuerzo a raiz del trabajo y es por eso que este trabajo es el mayor valor que dignifica al hombre. Por cualquier cinscunstancia este dinero escasea y es apremiante, y se recurre a la deuda, y como lo dije anteriormente crea un efecto limitante en el que la posea. Si el uso del dinero es del dia a dia, su utilizacion debe tener un alto grado de sabiduria para manejarlo. El no tener dinero es un problema pero el tenerlo y no saberlo manejar es mas que un problema. Hay que crear una cultura financiera para saber manejar el dinero. Si no sabe administrar lo poco menos se sabe de administrar lo mucho. Se puede tener apacalamiento de deuda, pero esta debe estar asegurada con los beneficios de dinero que esta deuda provea. Pero mas importante que el conocer el valor nominal del dinero, es la cultura financiera la que determina el exito o el fracaso en terminos de dinero.

gracias Wilson por tu comentario, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Tener tarjetas de crédito no es mala idea, pues te ayudan a salir del paso en algún momento, lo importante es saber manejarlas, comprar a 1 cuota para no generar intereses; en los viajes son muy necesarias. La idea espoder contar con ese respaldo sin que tengas que pagar intereses.

Es bueno tener deudas, pero siempre y cuando sea para apalancarse en la obtención de activos, no para cubrir gastos.

gracias Carmenza, que ideas nos puedes dar sobre «apalancarse», Saludos!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Por muchos años pase malos ratos con la pesima administracion de las tarjetas de credito, con el tiempo he mejorado y actualmente solo tango una, a la cual le doy un buen manejo, gracias tambien desde que sigo este proceso con el master Hyenuk .

muy bien William, sigue adelante. Gracias!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Recién entré a trabajar tenia varía tarjetas de crédito, y lo único que hacía era refinanciar y hacer compras de cartera que lo único que hacía era crecer las de dudas pues entregaban cupos mayores, muchos errores financieros, que por fortuna con la guía adecuada que me a aportado Hyen Uk he podido salir de muchas deudas, pagar tarjetas y estar mas tranquilo, aunque no he terminado de pagarlas, sigo en el camino correcto para estar tranquilo.

Excelente Luis, gracias por compartir. Felicidades!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Mi mamá es huérfana desde los 13 años, trabajó y mantuvo a sus 3 hermanitas, hizo sólo la primaria, se casó y mantuvo y nos dió educación a todos sus hijos, y hasta la fecha nos dice a todos : no compren algo que no pueden pagar de contado, ¿cuándo me han visto que yo deba algo?, nadie en mi familia tiene deudas con grandes intereses y todos somos comerciantes… Yo creo que esto de las tarjetas es sentido común al leer las letras chiquitas… Que importantes son estos artículos para conocer la gran arma de doble filo que representan, yo sólo las uso para comprar por Internet y siempre siempre siempre sin pagar intereses…. gracias máster Hyenuk.

muy bien Norma. gracias por compartir la gran enseñanza de tu madre, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

menos mad q no tengo targetas de credito y espero mantenerme si ellas gracias por los consejos

muy bien David, gracias. saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Te conoci en tu primer evento en mexico cuando te trajo helio laguna y desde ese momento no eh logrado estar en otro evento tuyo, muchas situaciones hacen que siempre se derrumbe cuando veo que esta mas cerca el asistir derrepente se convierte en el momento mas lejano, se que llegara el momento que pueda estar nuevamente a tu lado, te escogi como mentor por tu estilo de vida,por tu estilo de operar, por tu estilo de enseñar, porque me reflejo en ti en un futuro y siempre se ah dicho que cuando quieras tener resultados ve que es lo que hace el que ya los tiene y ejecutalo, es lo que hago con todo lo que aprendo de ti llegara el momento que nos reunamos y se que sera un gran momento porque no sera una charla comun sera una reunion de mentor-aprendiz con mucho valor de por medio. Hoy participo por esa entrada al bootcamp 2017 porque se que es una oportunidad muy grande para lograr hacer que se cumpla esta reunion. Saludos de tu aprendiz Edwin Hernandez

muchas gracias Edwin, claro que ya tendremos esa oportunidad. Gracias por tu comentario, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Afortunadamente he estado en el camino correcto, nunca le he dado de comer a las tarjetas de credito, si a los Bancos con deuda de compra de casa, pero es un buena inversion de cualquier ,manera ya que los inmuebles van aumentando .

Gracias!!!!

gracias Cristina, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Las deudas nos ahogan, saber manejar el apalanca miento es el principio de la libertar financiera.

gracias Angelo

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Saludo Cordial,

Mis deudas Eran un gran peso para mis proyectos, digo eran por que entendí que las deudas son manejables si logramos «administrarlas»; estos consejos me ayudan a concluir que si tenemos un claro propósito de vida, trabajamos con disciplina y le damos un plus de planificación, este nos permitirá No generar deuda. Y el tiempo y energía que gastamos buscando opciones para salir de las deudas serán utilizados de manera mas efectiva para llegar a nuestra meta.

Gracias por todo Máster, Dios lo Bendiga.

gracias Felix por tu comentario, saludos

Por favor búscame en Facebook así: @hyenuk.chu para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS!

Lo mejor que podemos hacer para evitar caer en deudas innecesarias es tener un plan de ingresos y egresos, cuando somos conscientes de este balance y hacer la evaluacion de los gastos que incrementan exponcialmente nuestras deudas; mismas que bos llevana caer en la carrera de las ratas como dice Robert Kiyosaki, trabajar para pagar los compromisos adquiridos y entre mas ingresos tenemos mas deuda y mas necesidad de tener ingresos …. gracias Hyenuk por compartir saludos

gracias Miriam por tu comentario, saludos

Por favor búscame en Facebook así: @hyenuk.chu para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS!

Saludos a Todos…

Quisiera empezar diciendo que lo más importante que todos los seres humanos tenemos es la capacidad de pensar. Todo empieza en nuestra MENTE, ya sean buenos o malos pensamientos. Por ende, es necesario cambiar del modo negativo al modo positivo. Pero cómo lograrlo, si todo está en contra de uno? Creyendo (sin haberlo visto, pero sentirlo) y Actuando. Puedes empezar a cambiar tu mente escuchando audios o videos motivacionales, evitando personas negativas, dándole gracias a lo que creas (Dios, el Universo, etc.) por lo tengas (tu vida, tu salud, tu familia, etc.), y enfocándote en la meta que te hayas trasado. Cuando seas capaz de apreciar lo poco que tienes, serás capaz entonces de ver la vida desde otra perspectiva, y de creer que lo que tú piensas, lo podrás lograr. Es ahí donde entra la PERSEVERANCIA. Luchar por conseguir lo que tú crees, sin importar lo que otros piensen o digan de ti. Y de ese modo, lograremos vencer el AUTO-SABOTAJE, que son todas las excusas que nos inventamos en la mente para justificarnos el porqué no podemos lograr lo que queremos en nuestras vidas. Tengamos siempre presente que nosotros somos los responsables de definir nuestro futuro, lo que queremos, y para qué lo queremos. , Es casi seguro que para muchos (por no decir todos) de los que estamos aquí, nuestra meta es poder lograr la libertad financiera. Y estamos en lo correcto, porque nos lo debemos a nosotros mismos, a nuestra familia, y a nuestra sociedad. Pero tengan siempre presente que nuestra meta no solo es el dinero en sí, pues sabemos que sí lo podemos lograr, gracias a todo lo que hemos aprendido en el Reto 21, sobre la Mentalidad, el Interés Compuesto, etc. Creo que en conclusión, para mí:

Mi Misón sería: Aprender a invertir correctamente; lograr mi libertad financiera; ayudar y educar económicamente a cuantos pueda, para darles una mejor calidad de vida.

Mi Visión sería: Enseñar a otros a invertir correctamente; lograr que ellos tengan libertad financiera; y que ellos también puedan retribuirles educativamente y económicamente a la sociedad.

Gracias Máster Hyenuk por compartir su tiempo y conocimientos con nosotros

Bendiciones a todos…

muchas gracias Rikjou, por compartir lo que piensas y sientes, saludos

Por favor búscame en Facebook así: @hyenuk.chu para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS!

Hola Hyenuk es verdad que muchos desconocemos sobre las trampas que el Sistema nos pone y caemos en ello, la mas clara y absoluta verdad, porque te puedo decir que esto se refleja en tu entorno familiar y social; dinero que se recibe es para pagar deudas .. Mira nomas vamos dando el ejemplo : trato y le digo a mis hijas que son adolescente y que van iniciando a trabajar y no tienen deudas el camino a seguir en ahorrar y de ese dinero que guarden que luego que tengan cierta cantidad lo hagamos que trabaje para ellas pero ahi viene el gran problema SE GASTAN LO QUE GANAN EN CHUCHERIAS Y CUANDO SE LES ACABA REMATAN CON LO QUE AHORRARON, y aveces me pregunto que estoy haciendo mal al trasmitirles la informacion . Sera verdad ese dicho que tanto se dice que NADIE ESCARMIENTA EN CABEZA AJENA. Yo sigo en la lucha constante de hacerles entender que jovenes ellas podran llegar a tener mas dinero que el que ganan trabajando, pero que se deben disciplinar con el dinero que reciben de su esfuerzo por trabajar.

Asi es Emma, trabajo constante con los hijos. Saludos

Por favor búscame en Facebook así: @hyenuk.chu para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS!

excelente articulo maestro Hyenuk por este motivo es que los bancos y entidades financieras ganan tanto dinero y cada día son mas ricos porque utilizan el interés compuesto a su favor, la enseñanza que nos queda es primero cancelar cualquier tipo de deuda que tengamos ya sea en tarjetas de crédito, prestamos, entre otras y una vez tengamos cancelados estos créditos ya adquiridos anteriormente. Es empezar a utilizar el interés compuesto a nuestro favor invirtiendo en la bolsa de new york.

Así es William, gracias por tu comentario

Por favor búscame en Facebook así: @hyenuk.chu para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS!

Así es Maestro! Tengo una sola tarjeta que uso cuando es la única opción, como compras por internet o en viajes, pero afortunadamente desde pequeña en casa mi madre me enseñó que cuando quiero algo debo ahorrar para conseguirlo.. así que todas mis compras son a una sola cuota, ahorro para comprar lo que deseo y no le tengo que dejar al banco lo que tanto esfuerzo me ha costado… eso mismo enseño a mis hijos, el poder del ahorro y la tranquilidad de no tener deudas! Porque se aprende mejor si se aprende de pequeños, hoy tienen un pequeño negocio de helados, ( tienen 7 y 5 años) y con su negocio ahorran para comprar algunos «antojos» que ellos tengan.. día a día veo como van aprendiendo que entre más ahorran, más surtido pueden tener, y más ganancias también! Como el interés compuesto.

Excelente Bibi, muy buen legado de tu madre, un fuerte abrazo!

Por favor búscame en Facebook así: @hyenuk.chu para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS!

Hola!

En Colombia hay 13 millones de tarjetas de crédito, en las cuales muchas están en poder de los jóvenes, que por iniciar »Su historial Crediticio» compran infinidad de cosas, iniciando la »Carrera de las ratas» como lo llama Kiyosaki.

Actualmente con 22 años de edad NO tengo tarjetas de crédito, gracias a vídeos y Blogs como los de Hyenuk, he tomado consciencia del poder del interés compuesta si no se utiliza correctamente.

Pienso que en la vida y como pasa en el Trading, debemos crecer un % como objetivo diario. En un ámbito Social, Familiar y económico (Calidad de Vida).

Ejemplo: Mañana obtendré un % de mejores experiencias con mi familia , saliendo a un lugar de interés. Pasado mañana también ocurre lo mismo, obtendré % de calidad de vida en cierto ámbito .

Pero al tercer día todo será mucho más interesante porque podre ayudar al prójimo, estar con mis amigos , ganar dinero y compartir con mi familia! Por que sucedió esto?

R/. Sencillo crecí exponencial mente, tenía mayor % de calidad de vida al capitalizar lo obtenido día a día, con una Calidad de vida promedio que fue creciendo a medida que utilice el interés compuesto, obteniendo LIBERTAD! teniendo oportunidad de elegir mi estilo de vida y de paso ayudar a los demás.

Gracias por su atención 🙂

gracias a ti Christian por este y otros comentarios, Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

SIGUE APOYANDONOS MAESTRO

claro que si Nicolas

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Gracias Master por la formacion financiera que nos das. Nunca es tarde para cambiar esos malos habitos financieros. Excelente. Yo estoy en ese proceso. Gracias.

Excelente John Jairo, muy bien

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Gracias Hyenuk por estos consejos,

Realmente si tengo tarjetas de crédito, estas las utilizo en ocasiones urgentes, en donde se pueda pagar a una cuota la compra. Gracias a artículos como estos entendí que si las voy a utilizar, seria bueno utilizarlas para apalancarnos, en caso de necesitar dinero pronto que sea para un contrato donde el anticipo lo consignen después.

Gracias.

gracias Andres por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Excelente post Hyenuk…! me dio en la vena 🙂 Creo que las TC tienen muchas «trampas» y la idea de tener «más plata» me sacó del camino. Ahora, efectivamente tuve que tapar la «fuga» y definir un plan de salida para volver a usarla como lo hacía antes (por suerte me caerá un dinero extra que me permitirá cancelar toda esta deuda e iniciar con el trade). Antes sólo usaba la TC para gastos mensuales fijos (comida semanal, gasolina, cine, etc). De esta forma, evito cargar efectivo (por la inseguridad en las calles), cancelo cada mes el total (no sumo deuda) y uso los beneficios y descuentos que otorgan por su uso (restaurantes, cine, etc). Para gastos eventuales que exigen TC, tenía el dinero previamente destinado a dicho gasto y lo cancelaba antes de la facturación. Esta es la forma que me funcionaba, y solo usando 1 TC.

Interesante Martin, gracias por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Cómo una persona puede gastar mensualmente más de lo que gana? He visto demasiados ejemplos de esto y en la gran mayoría habían llegado a este déficit utilizando felizmente sus tarjetas de crédito. Esto fue suficiente para entender que es mejor demorarse un tiempo en obtener lo que se desea, mientras ahorramos el dinero necesario para comprarlo de contado. Una vez reunido el dinero, adquirimos lo que deseamos sin acarrear deudas, abonando el costo total del producto/servicio en forma inmediata y logrando salud mental.

Hoy en día, hay casos en los que es inevitable hacer un pago con tarjeta de crédito, por ejemplo, en ciertas adquisiciones por internet. Caso contrario, EVITE usar tarjetas. Y si cree que tiene que comprar «eso» si o si, pregúntese (como diría el gran Warren), «qué pasaría si no lo compro?». Si la respuesta es «nada», entonces no lo compre e invierta ese dinero.

Excelente Luis, muchas gracias por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Gracias Master Hyenuk por este articulo, actualmente no tengo tarjetas de credito, pero he visto muchas veces como personas que desconocen el tema se sienten felices y orgullosas cuando pagan con tarjeta de crédito y aun peor cuando redimen las compras a un numero de cuotas desmesuradas donde terminan pagando el doble y hasta el triple, todo por falta de educación financiera, este tema debería ser fundamental tanto en colegios como universidades para todas las edades, carreras y especialidades.

Hace poco plantee un articulo de mi trabajo de grado a una revista especializada en temas de ingeniería, pero fue rechazado pues para ellos el tema financiero no tenia relación alguna, es triste ver como desplazan un tema tan importante donde el ser humano se ve inmerso en todo momento todo porque no se encuentra dentro de un pensum académico.

Si Laura, es muy triste, sin embargo empecemos por nosotros mismos a hacer el cambio. Saludos!

Que fácil es gastar dinero que no tienes… pero qué duro es pagarlo.

No te emociones cuando te aumenten el límite de crédito en tu tarjeta. Emociónate cuando tus ingresos aumenten un 3% diariamente.

Excelente Iván, saludos

En estos momentos me encuentro endeudado por que invertir en un negocio el cual me ha exigido un poco mas de lo presupuestado y del cual ya hice uso de mis tarjetas de crédito, pero estas las uso siempre a una cuota la cual no causa interés, pero siempre estoy muy muy apretado en presupuesto, Ya realice los cálculos con las ganancias que me esta dando el negocio pero la conclusión es que tengo que esperar un buen tiempo y gastar apenas lo necesario y a si lograr mas adelante darme algunos gustos.

Gracias Hyenuk que buenos artículos ayudan de verdad mucho

muy bien Ricardo, muchas gracias y éxitos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Gracias Hyenuk por explicarnos de una forma sencilla el poder del interés compuesto. Hace unos meses cometí un nefasto error y fue aceptar una tarjeta de crédito para pagar deudas que tenia más de 4 meses de vencimiento y así creer erróneamente que iba a tener un respiro cuando lo que obtuve fue más incertidumbre. Ahora estoy haciendo lo que sugeriste con el bote y es tapar el hueco para evitar que siga entrando agua me ha costado he dejado de pagar por 2 meses pero estoy pagando las tarjetas y deudas con el dinero que ganó aunque complicado y a veces hasta sacrificó la comida considero que es fundamental salir de deuda y así poder tener calidad de vida. Gracias por tus enseñanzas

Gracias Diego, recuerda cubrir primero 3 cosas vitales, comida,techo y abrigo.

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Una forma de revertir el efecto de tener que pagar el interés compuesto de las tarjetas de crédito es, tomar esos cupos de las mismas e invertirlos en algo que nos represente una mayor ganancia que lo que que tengamos que pagar por ellas. Feliz día.

gracias Czar, interesante, menciona algunas opciones. Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Hola Hyenuk la verdad yo no tengo tarjetas de crédito me han ofrecido muchas en mi mente solo esta tener una pero sera en su momento indicado cuando aprenda a manejarla bien y poder ser libre de deudas gracias por todo lo que nos enseñas.

muy bien Javier, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Hola Hyenuk pues te cuento eso de congelar la tarjeta literalmente en la bolsa ziploc para quitarse las ganas de comprar con ella es muy efectiva, solo la uso para pagar hospedajes, uber ( no muy seguido cada año aprox) y listo guardadita se ve mas bonita

muy buena estrategia Lucio, gracias por comentar

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

todo tiene su origen y su fin. Todo tiene su causa y efecto. Estuve leyendo varias de las historias y observo que la mayoría pasamos de la práctica a la teoría en el conocimiento y entendimiento de la deuda, vivimos primero la experiencia de adquirir la deuda por infinidad de razones y luego nos preguntamos que debo hacer para minimizar o solucionar al 100 % dicha deuda ? Ese ha sido nuestro aprendizaje al paso de los años, hemos ido evolucionado, aprendiendo, corrigiendo y enseñando nuestras experiencias para al final obtener según nuestros intereses los resultados esperados. Gracias Hyenuk por ese aporte y convertir lo que parece negativo a nuestros ojos pero en el fondo es completamente positivo !

gracias Fabian por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Bueno hoy en dia con los consejos que me ha dado desde hace mucho tiempo, es decir desde que comencé a estudiar el reto 21, estoy aplicando ello para llegar a mi meta que es el pagar todas y cada una de las deudas, es decir desde agosto del año pasado, espero culminar este año, por ello, muchas gracias.

muy bien Jairo, muchos éxitos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Buen dia Hyen Uk, que artículo tan escencial para repensar el uso de este medio de pago que nos lleva, como tu bien lo anotas, a tirar nuestro dinero en saco roto; seguramente la clave si puede ser el ahorro y es ahí donde fallamos ya que no fuimos educados dentro de esa cultura, la situación radica en cambiar nuestra forma de querer las cosas, no se trata de pensar con anhelos inmediatistas, sería mejor planear nuestras metas y así construir su alcance en todo sentido incluyendo, el que nos ocupa, el económico.

Gracias, trataré de empezar a aplicar tus consejos desde hoy.

muy bien Conny, espero me comentes como vas con ese proceso, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Es una práctica que debemos emplear y enseñar a nuestros hijos y personas más cercanas para que tomen conciencia y hagan cambios financieros en sus vidas que sean saludables para mejorar su calidad de vida. Gracias Hyenuk.

así es Luis Fer

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

La falta de educación financiera, la mentalidad de pobreza, la psicología del comprador, la falsa necesidad, entre otras es la causa por la que se llega a estos estados de endeudamiento. Gracias Hyenuk por tan valiosa información

gracias Myriam por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Me encanta la idea del presupuesto mensual; la pienso llevar acabo. Muchas gracias por proporcionar ideas e información de gran importancia!! aveces uno no quiere esperar para comprar algo y lo sacamos a crédito, en ese momento parace muy bien. Pero cuando llega el cobro y hacerlo por vario(os) meses; se acaba la belleza. Me gusta cuando dices que con los intereses que uno paga los pudiera usar para otra cosa.

Así es Tere, muchas gracias

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Mi educación financiera es fatal, mi sueldo no alcanza para pagar las deudas que tengo y fuera de eso soy tan torpe de dejarme convencer de adquirir una deuda que está lejos de mi finanzas y ahora temo en que voy a tener problemas muy graves por ello, solo me deje manipular y ahora me arrepiento y fuera de eso no supe manejar un ahorro que tenía y lo despilfarre. Me siento en verdadera crisis ahora tengo que comenzar un camino que me ayude a salir de este nudo financiero en el que me encuentro, voy a tener en cuenta aquello que hablas en este blog …. lo intentare…

claro Sandra, es posible salir y yo soy un claro ejemplo de ello. Cambia a una mentalidad adecuada.

Saludos!!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Como prácticamente es imposible liberarse del dinero «plástico», porque los bancos como sea «nos la regalan», además, en ocasiones como Hyenuk lo dice, son necesarias. Quisiera aportarles otras sugerencias, para su buen manejo, como devolver la mayoría, y en mi caso, elegir, la mejor; la cual uso y difiero el pago a UN (1) MES, para no cancelar intereses y además, no me cobran cuota de manejo.

muy bien Janeth, gracias

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

En Estados Unidos, donde resido, es aun más complicada la cuestión, resulta casi obligatorio tener algún tipo de préstamo bancario, tarjeta de crédito, tarjeta de tiendas departamentales etc… pues para todo tipo de operaciones comerciales o financieras o para casi todas, se consulta el crédito de la persona involucrada, y la única forma de establecer un historial de crédito es teniéndolo. Puede que nunca hayas necesitado de un préstamo, que nunca hayas tenido una tarjeta de crédito, que nunca hayas necesitado de una tarjeta de compras de una tienda porque tienes cash suficiente pero aunque tengas un millón no tienes historial de crédito. En esta país si vas a comprar un carro financiándolo porque no tienes el total del precio te consultan dicho historial y según sea mejor o peor así será el interés que te cobren, incluso de ello de depende que te lo autoricen o no, si vas a comprar una vivienda lo mismo, incluso si vas a alquilar un apartamento te piden dicho historial y así con casi todas las operaciones. De tal suerte se dice que es más importante tener un buen historial de crédito que tener dinero. De todos modos estoy casi absolutamente de acuerdo en todo lo que se comenta referente a las tarjetas, yo no las desaconsejo pero sí sugiero manejarlas inteligentemente y con mucha cautela, sólo para casos irremplazables y pagarlas lo antes posible en su totalidad para evitar cargos innecesarios.

gracias Nelson por compartir, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Me interesaría poder ir a Bootcamp y comprender más de este tema que a muchos nos agobia e incluso atemoriza.

Es muy interesante conocer la misma definición desde sus raices latinas, explícita, mostrando lo que no queremos ver y que está a simple vista .Como diría un viejo proverbio , «sin deudas no hay peligros ni problemas». En mi caso personal, adquirí una grande que much@s acordarían como injusta, pero que para mí es bueno poder llegar a un acuerdo y cerrar ese ciclo.

Aunque en mi formación académica ví algo de temas financieros, es realmente determinante e influyente en la motivación la persona que instruye, y creo que Hyenuk Chu está haciendo una excelente labor, con lo que he visto de sus videos y seminario al que asistí en Bogotá.

gracias Monica, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

«Mi nombre es Catherine y soy alcohólica»

Quien no ha escuchado esa frase? Claro que no soy alcohólica pero seré deudo – adicta? El primer paso es admitir un problema. Que pasa cuando pagamos nuestras deudas? En mi caso, cuando he pagado el 100% de mis TC vuelvo a reventarlas y así una y otra vez… Miraba en la cuenta del banco el préstamo pre aprobado y suspiraba… me trasladaba a alguna isla paradisíaca donde podría tomar vacaciones o a algún shopping donde tenía un universo de posibilidades para comprar. Actualmente vivo en otro país, y obvio cuando llegue no era sujeto de crédito por lo tanto me manejaba con el salario y me rendía súper bien, pero un par de años después me empezaron a coquetear los bancos y no me pude resistir… Pasado esto, pude identificar el problema y ahora que vengan todos los bancos a ofrecerme todos sus productos… ya no me tientan ni un poquito.

Ahora, la solución es ahorrar? No lo creo ya que nuestros ahorros se los come la inflación… Aprovechemos este gran oportunidad de entrar en el mundo de las inversiones porque definitivamente esa si es la mejor opción. Así que chicos, denle velocidad a su dinero y no lo estacionen.

gracias Catherine por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

PRIMERO saber utilizar las tarjetas tener una educación financiera ser organizado utilizar las tarjetas solo para emergencias. Si estamos endeudados comenzar apagar de las mas altas y mayor interés a las mas bajas siempre y cuando tengamos una buena educación no caeremos en estas trampas

gracias Jhony

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Quiero ser completamente sincera, porque las deudas son la principal razón de mis dificultades financieras, como también tengo que admitir mi irresponsabilidad en el manejo de los créditos y las tarjetas de crédito, porque le he dado al dinero usos diferentes a los que debía, pero también hoy soy consciente de las acciones que tengo que tomar, porque nunca es demasiado tarde para tomar acción.

Dejaré una vez más de sabotearme y pasaré a actuar de la forma en que debo hacerlo.

Gracias Hyenuk, muchas gracias.

muy bien Dalida, saludos

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

hola hyen ukchu , te cuento quew desde enero de este año 2017 estoy siguindote he relizado el reto 21, y estoy empecinada en acabar con mis deudas pero he encontrado varios obstaculos que son netamente personales, me estoy auto saboteando y eso me da mucha rabia ya que depende solo de mi salir adelante en la emprresa que me he propuesto hacer, tus concejos me dan vuelta en la cabeza constantemente, es diro en un pais como este que te obliga a sobrevivir con un salario que no corresponde a el esfuerzo y trabajo realizado en tu vida, pero estoy empecinada en que esto no me detenga y sigo luchando por salir adelante pece a todas las circunstancias adversas. de verdad te doy las gracias por darme una nueva luz en este camino de cambiar mi vida y la de mi familia. quisiera conocerte algun dia y darte las gracias personalmente hyenuk.

gracias Maricel, ya tendremos la oportunidad, fuerte abrazo

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Es verdad que no medimos las consecuencias al recibir una tarjeta de crédito y pensamos que nos va a facilitar la vida, pero por el contrario se convierte en un problema que se agranda con el paso del tiempo llenando nuestra canoa. Las soluciones más obvias se esconden ante nuestros ojos y tal como planteas el ejercicio debemos encontrar el motivo por el cual nuestra deuda crece en vez de disminuir.

Gracias por los consejos.

gracias Cristian

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

si tuve tarjetas, dos para ser mas precisas, solo que me di cuenta que no las e manejar y las cancele, por lo menos mientras puedo reeducarme financiera mente y logre utilizarlas a mi favor, la verdad pienso que no es posible pero cuando leo estos artículos me doy cuenta que son necesarias para algunas situaciones y me dispongo a estudiar mas sobre el tema.

Con todo esto me salta una duda, escucho o leo a quienes educan sobre finanzas y su recomendación principal es no, a las tarjetas e crédito pero las utilizan, me queda la cesación como estuvieran contradiciendo lo que enseñan?, me gustaría un poco mas de claridad sobre esto, gracias por sus enseñanzas y por sus aclaraciones al respecto.

hola Gloria, gracias por tu comentario. me remito a lo que escribí al final de este blog

«Tal vez te estés preguntando si yo mismo tengo tarjetas de crédito o no y la respuesta es que sí las tengo, pero solo las uso cuando debo hacerlo, como cuando me registro en un hotel y me las exigen o cuando alquilo un carro en otros países durante mis viajes».

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Así de simple…. el que conoce el interés compuesto obtiene sus beneficios, quien no lo conoce, lo paga, gracias Hyenuk… #BootcampMedellin 🙂

así es, gracias Alan

El interes Compuesto herramienta poderosa que puede llevarnos a la cima o al abismo. Yo aun siguo trabajando para ponerla a mi favor y me he cuidado de no ponerla en contra mia, me esfuerzo trabajando mi mentalidad para reconocer cada escenario, muy agradecido maestro Heynuk por sus aportes, excelente..!!

muchas gracias Ricardo

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Tengo una sola tarjeta pero gracias a lo que he aprendido no solo de hyenuk sino de varios libros he manejado de una manera inteligente la tarjeta únicamente para compras que me solicitan la tarjeta pero una recomendación es que cada seis meses uno debería hablar con la entidad financiera para que te eximan seis meses de la cuota de manejo uno por pereza no lo hace pero así ahorraríamos um dinero adicional

Como la gran mayoria, para poder tener algo nos endeudabamos y pedíamos creditos. Yo por suerte no hice mucho de esto por que pensé que endeudarse para tener algo,era no tenerlo. Ya cuando lo pagas no sirve o no nos gusta. He cambiado muchas cosas en mi vida personal al aprender que comprar cosas por que si. Es botar el dinero. Aparte no nos damos cuenta ya de gastos que podemos evitar, como desconectar aparatos que no estamos usando, cerrar el grifo. Usar el agua de la ducha en el inodoro . Las deudas nos opacan y nos quitan tranquilidad!

Para mia tranquilidad no tiene precio!! Por eso #BootcampMedellin es otra oportunidad de aprender a manejar eso y mucho más !!!

Gracias máster!!!

muy bien Manuel

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

#BootcampMedellin

Esto me recuerda un tema que has mencionado y es el minimalismo y que nos puede llevar al exito, y es diria yo la mejor manera de evitar deudas viviendo con lo justo ya que las deudas en su mayoria son para obtener recursos o bienes que no son importantes, o digamos que queremos algo y lo quieres ya, la deuda es tan tentadora por el simple hecho de pensar en el tiempo y si adquieres una deuda tendras lo que quieres cuando lo quieres pero a la larga sera una carga, si ahorras te demoras en obtener lo que quieres pero la satisfacion y tranqulidad son mayores.

Así es Andres, mejor evitar esa gratificación inmediata

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

El interes compuesto me abrio mucho la mente y yo creo que es una Buena herramienta para salir de deudas, siempre y cuando uno mismo se enfoque en generar inversiones y no tocar el capital para poder incrementar el dinero invertido y recien poder tocar una parte del dinero para pagar las deudas rapidamente.

Si uno se enfoca en pagar las deudas, va a demorar mucho más en pagarlas y se desanimará en el Camino. Enfocate en aumentar tu inversion

muy bien David, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

No nacimos para pagar deudas, la idea es romper los plásticos o máximo quedarse con uno para operaciones internacionales. Pero es una manera en que los bancos se enriquecen, lo mejor es no tener deudas con Tarjetas de Crédito. Por eso lo mejor es generar el Interés uno mismo. #BootcampMedellin

gracias Carlos por tu comentario

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

me siento identificado con esa palabra deuda ya q es en lo q pienso todos los días ya que tengo un préstamo pero gracias a Dios lo hice para invertir y no para comprar algo para aparentar solo q pienso q fue una decisión mal tomada ya q en el afán de tomar un negocio no tenia capital hice el préstamo pero mi negocio esta en crisis ya q lo q esta produciendo solo da para pagar la cuota de la deuda y parte de mis gastos personales seria excelente tener mi negocio y lo q genere re invertirlo y seria un éxito pero asi es muy difícil pero aquí estoy poniéndole el pecho a esa obligación q adquirí

muy bien Alfonso, muchos éxitos!

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Yo habia oido del Interes Compuesto, pero nunca lo habia aplicado…En uno de los capitulos de Reto 21 te muestra el Master Hyenuk en una tabla de excel lo poderso que es …

Yo lo aplico en mis inversiones no solo de la bolsa sino en otras… Es que es aplicable para todo …

#BootcampMedellin

así es John, saludos hasta Miami

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

Gracias maestro hyenukpor tan valiosa información, lastimosamente la cultura como nos han criado siempre nos ha hecho pensar que creer tener mas dinero que otros a pesar de las deudas es lo máximo, pero como ud lo dice siempre estas nos hunden cada vez mas. Esto del interés compuesto teniendo paciencia puede ser la mejor solución, necesitamos es cultura y educación financiera.

#bootcampmedellin

así es Carlos, saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/

#BootcampMedellin El primer producto que conocí y adquirí de Hyenuk fue Libre de Deudas ahora, en el Dojo, alli vi que efectivamente empieza un trabajo mental fuerte, el manejo de la perdida, y es lo que sigo trabajando. Gracias hyenuk.

muy bien Edwin, gracias. Saludos

Por favor, suscríbete a mi canal de YouTube para que recibas notificaciones cuando estemos transmitiendo, y cuando subamos vídeos, GRACIAS! clic aquí: https://www.hyenukchu.com/youtube

¿Ya leíste nuestra revista”Zen Trading Magazine”? puedes verla aquí: https://www.hyenukchu.com/revista/