El dinero amplifica lo que eres. No arregla sus problemas, sino que eleva los que ya tiene. Por eso, incluso cuando se cuenta con dinero, las personas suelen enfocarse en lo que todavía les falta económicamente para llegar al estatus que quieren o en la “poca” cantidad de dinero que hay en sus bolsillos.

Desde la sicología existen varias explicaciones para ese fenómeno. De acuerdo con una de ellas, el dinero es como un motor que “prende” las diferentes “máquinas” que conforman a una persona. Es decir, sus pensamientos, sus emociones, sus palabras, sus actos y sus hábitos diarios.

Por eso, cuando una persona es bondadosa y tiene dinero, encuentra la manera de ayudar a más personas y se lo propone hasta que lo logra. De la misma forma, cuando una persona es egocéntrica y tiene dinero, por ejemplo, lo usa para alardear sobre lo que tiene frente a los demás. No es que el dinero cambie a esa persona, es que ella es así.

En el último ejemplo se revela otro de los poderes del dinero. Y es que, en sí mismo, dota a las personas de mayor capacidad de compra, de mayor velocidad para adquirir lo que quieren y, lastimosamente, de más poder frente a los que no tienen capacidad de decidir en determinada situación.

La prueba de esa teoría son las personas que creen que, por tener más dinero, pueden dar órdenes donde no les corresponde, menospreciar a los demás o burlarse de quien no tiene su mismo estatus. Pero, nuevamente, no es que el dinero transforme a la persona, es que ya era así, solo que antes tal vez no tenía dinero ni poder.

Otro “monstruo” que despierta el dinero es el de la frustración de quienes creen que pueden comprar cualquier cosa con él. Al final se dan cuenta de que no pueden cambiar la percepción o los sentimientos que otros tienen de ellos, aunque tengan las billeteras y las cuentas llenas.

El dinero amplifica los errores financieros

El dinero amplifica los errores financieros – Hyenuk Chu | Fuente: Unsplash

Con el dinero suele pasar algo paradójico y es que también es un reflejo de una escaza o pobre mentalidad financiera. Esto quiere decir que, así como una persona maneja unos pocos centavos o un salario convencional, manejaría un sueldo mayor o el premio gordo de la lotería.

En este caso también queda demostrado que el dinero solo amplifica lo que una persona ya es. Si esa persona tiene hábitos saludables con respecto al dinero; si sabe ganarlo, retenerlo y hacerlo crecer, seguramente eso hará cuando le llegue cualquier suma porque ya tiene incorporado ese pensamiento.

En cambio, si una persona no toma la iniciativa de ahorrar, deja su dinero en productos bancarios que no rentan o vive por encima de sus posibilidades, lo más probable al tener más dinero es que incurra en errores más riesgosos y que el dinero termine por escapársele de las manos.

El dinero amplifica lo que eres: hay que aprovecharlo

Como el dinero amplifica lo que eres, es común que haya personas que ganan dinero y luego lo pierdan. Visto desde la perspectiva que estamos abordando, eso no se debe a la mala suerte. Se debe a que tal vez la persona empezó a sentirse mejor por alguna razón, ganó dinero y luego volvió al lugar del miedo, la tristeza, la ansiedad o la depresión.

¿Cómo puede cualquier persona, entonces, aprovechar el poder que tiene el dinero de amplificar lo positivo que esa persona ya es?

Hay que empezar por reconocer que la relación que una persona establece con el dinero no es financiera, sino emocional. En ese sentido, vale la pena explorar cualquier “dolor” presente o pasado que despierte el dinero, como el recuerdo de una vieja quiebra, y sanarlo para construir una relación sobre nuevas bases saludables.

También es clave comprender que el manejo del dinero, más que un tema financiero, es un tema de mentalidad. Si la persona vive en carencia, cree que el dinero es dañino, lo odia porque no lo tiene o lo culpa de su soledad, hay que trabajar en esos pensamientos para que no se reflejen en el espejo que es el dinero en la vida de cualquier persona.

Luego hay que ir a la práctica. En paralelo a manejar mejor el dinero, la persona está llamada a sanarse a sí misma. En la medida en que esa relación interna se reconstruye, se ve más valor en tener dinero y en lo que se consigue a través de él. Por lo tanto, se reduce la ansiedad de malgastarlo y se construyen hábitos positivos de ahorro e inversión.

En resumen, cuando la persona vive en carencia, el dinero multiplica una sensación de vació imposible de llenar. En cambio, cuando la persona cultiva sus cualidades, el dinero aparece como un aliado que aporta bienestar, creatividad, energía, compasión, tolerancia. Además, ayuda a cumplir planes.

Por lo tanto, prepárate a nivel personal, mental y emocional. Cuando llegue el dinero, estarás listo para darle una connotación positiva y verás cómo te ayuda a ser mejor, no porque el dinero tenga ese poder, sino porque te convertiste en una mejor persona.

Aprende trading haciendo trading y desarrolla tus habilidades haciendo clic aquí

¿Por qué fallan los traders al colocar una operación? Entre el 70% y el 90% de los traders pierden dinero, de acuerdo con estadísticas que circulan en internet. La mayoría de las pérdidas, sin embargo, no se deben a falta de estrategia, sino a falta de control.

Muchos creen que la rentabilidad depende únicamente de encontrar la mejor técnica. Pero la realidad es que una persona puede conocer todos los patrones o indicadores técnicos y aun así perder dinero.

Eso pasa cuando la psicología falla en el momento de ejecutar. Cuando se toman decisiones impulsivas mediadas por el miedo o la euforia. Y cuando se tienen expectativas poco realistas acerca de las posibles ganancias que se pueden lograr.

¿Qué buscan los traders rentables que tú no ves? Hyenuk Chu responde en este episodio de CDUT. Escúchalo ahora.

¿Por qué fallan los traders?

En ese sentido, Binance elaboró un reporte acerca de las principales razones por las cuales los traders fallan. Las emociones y la sicología detrás de las decisiones rápidas están en la primera posición porque detonan comportamientos recurrentes en los humanos como el miedo, la avaricia y la necesidad de tener siempre la razón.

Otras fuentes especializadas señalan que, al colocar una operación, los traders no tienen una estrategia probada. O tienes muchas sin probar, lo que resulta peor porque al final no dominan ninguna. Eso hace que no desarrollen una convicción con respecto a sus propias capacidades o estrategia y termina por conducirlos al error.

Paralelamente, los traders tienden a tratar su oficio como un juego. Entonces, se saltan el análisis del mercado, el backtesting y el registro de operaciones en una bitácora. Eso los lleva a resultados inconsistentes que también hacen decaer su convicción y confianza al momento de operar.

Razones técnicas que hacen fallar a los traders

¿Por qué fallan los traders al colocar una operación? Porque no tienen dinero y solo apuestan – Hyenuk Chu | Fuente: Unsplash

Pero también hay otras razones, como una pobre gestión del riesgo, dice Binance. Los traders saben que deben protegerse de las caídas, pero la mayoría no cuenta con reglas de gestión de riesgo sólidas que realmente sigan durante una racha de pérdidas. Por eso, estas se amplían y cuando eso sucede, ya es tarde para revertir la situación.

También se enumera como razón para fallar al hacer trading tener un capital insuficiente y un nivel apalancamiento desacertado. Este último puede magnificar las ganancias, pero también las pérdidas. Cuando los traders se dejan llevar por la promesa del apalancamiento sin estar preparados, el resultado es menos dinero en sus cuentas.

El reporte señala que otra falla de los traders reside en su falta de preparación y educación. El trading parece accesible para todos porque se vende la fórmula de compra barato, vende caro y gana. Pero la rutina de analizar el mercado, establecer estrategias de entrada en una operación y controlar pérdidas rebasa la disciplina de muchos.

Expectativas versus resultados en el trading

¿Has visto cómo en redes sociales se publican comparaciones de fotos o videos de influencers que parecen perfectas versus la realidad? Estas comparaciones demuestran, por ejemplo, que mientras en el video el influencer aparece en una playa paradisiaca, en realidad esa playa permanece abarrotada de gente y no es tan romántica como parece.

En el trading ocurre lo mismo. Tal vez la principal falla de los traders al colocar una operación son sus falsas expectativas. Creen que si la logran y ganan resolverán sus problemas económicos, podrán pagar las cuentas del mes e incluso hacerse millonarios. Eso, distrae su atención: dejan de lado la técnica por la expectativa.

Y, como en la mayoría de los casos lo que pasa es que pierden dinero. Otros sufren una tremenda frustración que los lleva a hacer overtrading. Algunos más, incluso, optan por renunciar al trading antes de que hayan probado una estrategia, si es que la tenían. “Gameover”.

Consejos para colocar una operación al hacer trading

Pero ¿cómo superar esos sesgos o fallas al colocar operaciones de trading? La regla inamovible es tener una estrategia de entrada que contenga reglas claras que cada trader sea capaz de cumplir. Por ejemplo, entrar en una empresa de un sector previamente identificado, que tenga comportamiento positivo y cumpla criterios técnicos.

Como se mencionó antes, tener esa regla ayuda a los traders a tener convicción en su estrategia. Con esa bandera en la mano, es menos probable que cambien de estrategia a última hora o, lo que es peor, que decidan que no entran cuando la configuración técnica dice que sí se están cumpliendo las reglas para hacerlo.

Tener una estrategia también significa saber si se está entrando en una operación intradía, a mediano o largo plazo, porque una configuración de entrada puede servir en una temporalidad, pero no en otra. Por eso, cuando se cambia de estrategia después de entrar ante el miedo que produce un retroceso, a menudo conduce a errores.

Finalmente, entran en una operación con mayor confianza los traders que previamente ponen el stop loss o establecen criterios de salida porque saben que están limitando sus pérdidas y que, si el mercado toma una dirección contraria, al menos están protegiendo su capital.

En conclusión, si ves que estás dejando pasar oportunidades, pregúntate por qué no entraste en una operación o cuál de tus reglas incumpliste si entraste. En la respuesta puede estar la clave de lo que debes corregir para que el mercado no pase frente a ti sin que sepas cómo reaccionar a cada oportunidad.

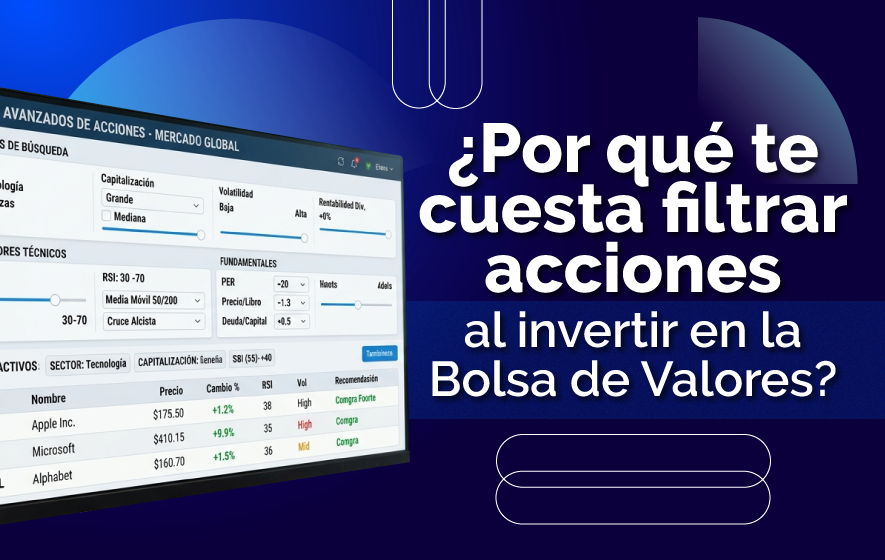

Filtrar acciones al invertir en la Bolsa de Valores de Nueva York es vital. En todos los mercados de Estados Unidos hay listadas cerca de 11.397 acciones. Solo en la Bolsa de Valores de Nueva York (New York Stock Exchange o NYSE), hay entre 2.300 y 3.000 empresas.

Aprender a filtrar esa gran lista y elegir de entre todas las acciones solo 70 u 80 para luego ver en cuál se entra es una ventaja. Pero a muchos traders e inversionistas les cuesta hacer ese filtro. Y buscan un gurú que les dé las 4 o 5 acciones “ganadoras”.

También les pesa hacer el trabajo de analizar las 70 u 80 acciones que resultan de hacer el filtro. ¿Por qué esta tarea les parece tan dispendiosa? Porque carecen de autoconfianza y sufren del sesgo de querer tener la razón y no equivocarse.

Entonces, buscar que alguien les dé las 4 o 5 acciones “ganadoras” les parece más fácil. O creen que así tendrían más oportunidades de obtener dinero. Pero el trading no es así de fácil. Un buen inversor es el que sabe filtrar 1.000 tickers, elegir 70 y operar con 4 o 5.

¿Cómo superar, entonces, la falta de autoconfianza? Expertos recomiendan que hay que actuar y obtener victorias tempranas. Esto significa, en este caso, atreverse a realizar el filtro de acciones según los criterios establecidos por cada cual. Y empezar a acumular pequeñas ganancias diarias.

Los traders e inversionistas deben aprender a hacer el filtro de tickers, analizar esa lista y empezar a detectar oportunidades de entrada o compra. Si no las observan, entonces no es necesario operar. Pero si sí hay oportunidades, deben decidir cuándo entrar y hacerlo, según su sistema de trading o inversión, capital y gestión del portafolio.

El sesgo de querer tener la razón o sesgo de confirmación, por otro lado, aparece cuando una persona tiene una creencia y busca o interpreta información que la confirma. Esto la lleva a errores. Por ejemplo, puede creer que las criptomonedas van a subir, enfocarse en las que muestran esa tendencia y luego darse cuenta de que eran solo falsas señales.

Para superarlo, en el caso del trading y las inversiones, es mejor fijarse en criterios técnicos inconfundibles. Y separar las opiniones personales de lo que los criterios técnicos muestran. El ejercicio de filtrar acciones es útil porque la lista de tickers que arroja obedece a esos criterios y no al sesgo de la persona.

Filtrar acciones al invertir en la Bolsa de Valores

Grandes inversores como Warren Buffett y Jim Simons desarrollaron el arte de filtrar tickers. ¿Cómo hacerlo bien? El primer paso es elegir los factores técnicos que se tendrán en cuenta para realizar el filtro. Entre ellos pueden estar el performance en diferentes temporalidades o el volumen.

La lista también debe estar conformada por acciones de diferentes sectores. Una vez se tiene esa lista reducida, hay que hacer el trabajo de analizar los gráficos. Después, hay que elegir los que, según los criterios de cada inversor o trader, cumplen con las reglas para colocar una operación en ellos.

Puede que al principio los resultados no sean los esperados. Es decir que se elijan los tickers que justo caen. Pero hay que aprender. El trading es fácil. Es estresante y difícil. La mayoría de los fondos no logran superar el desempeño del S&P 500. Por eso hay que tener paciencia.

Se puede invertir en pocos activos. Solo hay que pensar en cómo hacerlo, fijarse en lo que a cada quién le falta, y crear una estrategia y metodología propias. El trading se trata de equivocaciones y aciertos. De sobrevivir y no quemar las cuentas. Hay que entender cómo funciona la dinámica.

Filtraste, pero ¿entraste?

Una vez se ha hecho el filtro y se obtiene una lista reducida de tickers que parecen interesantes, los traders se enfrentan a otra disyuntiva. Esta es cuándo comprar. Porque filtrar acciones es una cosa, decidir cuando comprar es otra. Y cada uno debe asumir ese riesgo.

Si el problema no es filtrar tickers, sino entrar en ellos, hay que hacerse la pregunta incómoda de ¿por qué no entre?, ¿por qué no lo hice? La respuesta puede ser que falta determinación al comprar, por ejemplo. Y culpar al ticker porque subió y uno se quedó por fuera o al maestro porque no te advirtió que el ticker iba a subir.

Pero lo que hay que hacer es trabajar en uno mismo y comprender por que no entró en una operación. O en qué radicó la equivocación.

También es clave comprender que ganar con un ticker no te hace maestro. Debes mirar tu portafolio en su conjunto, analizar su rendimiento. Solo así es posible determinar si eres bueno para detectar acciones en tendencia. Identifica tu ventaja, ya sea para hacer trading o inversión.

Y recuerda que si no te pasa lo que quieres que te pase, entonces haz que pase. Asume el trading en toda su complejidad. No te amilanes frente a ella. Cuando tomas acción y aprendes a filtrar y a analizar, te acercas a las acciones con mayor potencial. Ahí es cuando pueden empezar a cambiar tus resultados.

El camino del trader es como una Y: se puede elegir la ilusión o la realidad. Dependiendo de su decisión, cada persona puede llegar a un resultado diferente. Por un lado, están la frustración, la pérdida y el abandono. Por el otro, la libertad financiera y la calidad de vida. ¿Cuál escoges tú?

El camino fácil del trading es el que se muestra y se oferta en las redes sociales. Es decir, el de quienes quieren ganar dinero rápido y siguen a quienes ofrecen la “fórmula perfecta” para hacerse millonarios.

También es el de quienes a siguen a los gurús con la única intención de copiarlos. Y el de los que esperan lograr ganancias económicas sin ningún esfuerzo. Es decir, sin analizar, entender los gráficos o sentir emociones fuertes y desagradables.

Esta es la ruta que siguen los que no aceptan pérdidas, y los que se frustran cuando las tienen y, entonces, sobre operan. Por esta vía transitan los que queman cuentas y, entonces, abandonan el trading para siempre.

¿Fue por la mentira que te venden las redes sociales que quisiste aprender a invertir y hacer trading? A muchos les pasa. Se dejan llevar por la ilusión. Si ese es tu caso, sé honesto contigo mismo. No lo niegues.

En el trading no existen atajos. Seguir las promesas que te hacen los que te muestran viajes y autos lujosos solo te lleva a la frustración, las pérdidas y el abandono.

El camino fácil existe, pero no te lleva a donde de verdad quieres llegar. Ni siquiera si haces copy trading. ¿Cuál es la alternativa? Seguir el camino real.

Camino del trading real: la realidad

El camino real del trading es difícil. Está lleno de dudas, impaciencia, disciplina, perdidas y momentos complejos. Pero es el único que te lleva a resultados reales. Si eliges esta alternativa, ¿por qué etapas debes pasar?

Definir un objetivo realista. Este no debe ser “en un año quiero ser millonario o rentable” porque puede que no lo logres. Entonces te cae un baldado de agua fría y te sientes tentado a abandonar.

Aprende y desarrolla tu conocimiento. Siempre hay algo nuevo que aprender. Cuando veas que algo nuevo te interesa, trata de aprender y desarrollar tu conocimiento. Tomar una oportunidad que te saque de zona de confort es bueno porque, si te quedas en tu sofá tranquilo, no vas a crecer. Ponte en la zona de inconformidad. Es la única manera de aprender. Leer un libro es más difícil que no leerlo. Pon a prueba tu metodología y rompe el paradigma de no lograr lo que te propones. Esto también significa desarrollar tus habilidades. ¿No bailas salsa? Entonces enfócate en el merengue. Identifica en qué no eres tan bueno y busca a alguien que te pueda ayudar. Ponte incómodo. Aprender trading es como aprender a bailar: debes estar dispuesto a hacer ejercicios solo, bailar con el profesor o con un compañero, hacerlo mal y recibir feedback.

Analiza el mercado y busca oportunidades. Unos filtran, pero no saben cuál ticker elegir. Esa es una habilidad, así como debes aprender a elegir cuál es la mejor fruta o el mejor aguacate que hay en el supermercado. No te frustres si al principio no puedes. Toda habilidad se aprende.

Gestiona tu riesgo en cada operación. La mayoría falla. Uno cree que si deja el stop más grande no lo va a tocar. Hay que romper con esa forma de pensar. Debes entender cómo usar tu riesgo o stop.

Trabaja tu mentalidad y emociones. Se siente frustrante no ganar, cuando hay desconfianza. Pero es cuestión de mantenerse firmes y demostrarse con datos y hechos que ciertas estrategias sí funcionan. Cuando estás con más personas es mejor, se hace más fuerte tu mentalidad. Esto también exige trabajar las emociones, la confianza. Si a otros les funciona y a ti no, tal vez te frustres, pero la fe colectiva ayuda y te cambia el paradigma. Empiezas a preguntarte ¿si el otro pudo, por qué yo no? Te das cuenta de la importancia de la auto indisciplina.

Se consistente con tu plan y tu rutina. Pase lo que pase hay que operar. Si sabes cómo identificar activos líderes, los que tienen mejor desempeño del mes, no puedes decir que no compraste o “nadie me dijo cómo hacerlo”. Actuar no significa que todo salga bien. Significa que estás poniendo a prueba tu propio sistema y eso es lo que te ayuda a perfeccionarlo.

Si estás leyendo esto, eres el 95% de las personas privilegiadas que sabe que ser un trader es ir por el camino real. Eso no es hacer un curso y obtener un diploma. Es saber que la vida es dura, que nadie prometió que no lo sería y saber que de eso se trata.

No te dejes llevar por la frustración o la incertidumbre. O porque todavía no hay ganancias en tu cuenta. Si estás aquí es porque, como mínimo, sobreviviste a la pandemia. Así que sigue aprendiendo hasta que logres tus objetivos financieros.

Deja de hacer lo que no te funciona y haz lo que sí te funciona. No encuentres más excusas para no hacerlo, sino para hacerlo. Vacía tu cerebro. Lo importante es comenzar, desaprender para aprender. Hazlo por ti.

El trabajo del trader es aburrido. Si no, que lo digan los que después de trabajar de 8 am a 5 pm se sumergen en un tráfico de 90 minutos y llegan a la casa sin querer hacer nada. No revisan cómo cerró la Bolsa de Valores, no analizan gráficos, no ven las noticias, no anotan nada en su bitácora ni preparan sus entradas para el siguiente día. Sí, el trabajo del trader es aburrido.

Sin embargo, ese es el precio que se tiene que pagar cuando se quiere ser un trader exitoso. Porque lograr resultados en esta actividad depende del grado de compromiso que se tenga con ella. Del tiempo que se le quiera dedicar. De las renuncias que una persona está dispuesta a hacer con tal de enfrentarse al mercado preparado en vez de dejarle los resultados al azar.

La aburrida rutina de los traders no cambia ni siquiera aunque cada uno prefiera y ejecute diferentes tipos de estrategias. O no cambia sustancialmente, solo sufre ciertas variaciones.

Un day trader, por ejemplo, debe consultar el mercado a diario porque su objetivo es operar día a día. Eso le exige analizar el mercado antes de su apertura para encontrar activos con oportunidad de arrojarle ganancia. Significa estar pendiente del mercado durante el día porque hay momentos en que ciertos activos reaccionan con más fuerza o debilidad a cierta hora. Y exige analizar el mercado en la noche para hacer un balance y preparar las entradas del día siguiente.

El caso de un swing trader difiere, pero no es del todo opuesto. Estos traders buscan obtener ganancias a corto o mediano plazo. En principio, se proponen colocar operaciones que se puedan cerrar en días o semanas. Por eso, podría pensarse que no necesitan estar pendientes a diario del mercado y que no requieren analizar cómo es su comportamiento. Hasta cierto punto eso es cierto.

Sin embargo, hasta los swing traders deben caer en la “aburrida” rutina de los day traders. ¿Por qué? Deben analizar el mercado en el premarket para saber si los activos de su interés tienen potencial de crecimiento. Deben estar pendientes del mercado para encontrar el mejor momento de entrada. Y deben revisar el desempeño de sus operaciones abiertas para saber si van bien. O si, por el contrario, su tesis de inversión se está invalidando y es conveniente cerrar sus operaciones.

Así son los swing traders

Además, puede que los swing traders no esperen obtener resultados diarios, sino cuando una operación llega a target. Pero, si están demasiado inmersos en este estilo de trading, lo más seguro es que cada día busquen oportunidades de colocar operaciones para que se cierren después. Es decir que, de alguna manera, son como los day traders. Solo que esperan tomar ganancias a corto o mediano plazo, no cada día, necesariamente.

Esto quiere decir que hacer swing traders también es un trabajo aburrido. Nadie dijo que no lo fuera. La pregunta que cada persona se tiene que hacer es si está dispuesta o no a hacer el trabajo que requiere llevar el trading al siguiente nivel. Y ser, guardadas las proporciones, como los grandes inversionistas que obtienen grandes resultados porque su trabajo y esfuerzo es proporcional a ellos.

Stanley Druckenmiller, por ejemplo, ha dicho que cada día recibe cerca de 250 gráficos al final del día. Los analiza y de ahí salen las acciones o ETFs en los que invertirá al día siguiente. ¿Los traders individuales cuántos gráficos están dispuestos a analizar?

Mejora tus hábitos, cambia tu rutina

Que el trabajo del trader sea aburrido no significa tampoco que sea imposible o deba ser tedioso. Para evitar caer en ese hoyo es clave que cada trader encuentre un propósito superior al hacer trading. En la medida en que ese propósito sea, por ejemplo, lograr la libertad financiera, es más probable que no se abandone una actividad por aburrida que sea.

Luego, hay que encontrar el estilo de inversión que mejor se adapte a cada quién. Si el análisis diario del mercado es demasiado abrumador, un trader podría elegir invertir solo el lunes. O el día que tenga más tiempo a la semana. Así el trading no se convierte en una gran bola de nieve que cargar, sino en una actividad entretenida.

Las reglas que cada trader se impone al operar también influyen en lo pesado que puede resultar el oficio. Buscar una ganancia diaria porque se tiene necesidad conduce a enfocarse tanto en el mercado hasta que genera fastidio. En cambio, tener un capital, proponerse como meta un porcentaje de ganancia y dejar de operar cuando se consiga es liberador. Y hace que el trader no se ejecute con falta de ganas.

Por último, si una persona no es feliz haciendo trading, lo mejor es que deje de invertir. Se trata de que tome un descanso, no de que haga una renuncia. Y de que tome ese tiempo para identificar qué es lo que le molesta del trading, si es falta de atención, de interés o de resultados.

A partir de ahí puede adaptar su estrategia y diseñar una que se ajuste a sus gustos, rutinas o necesidades. Esto quiere decir, operar todos los días o solo algunos, elegir las ganancias a mediano o largo plazo sobre las diarias, que hacen que el oficio sea más exigente. Finalmente, el trading es adaptable. No hay por qué convertirlo en una gran pesadilla.

“Es importante fracasar” es una frase que a nadie le gusta escuchar. En especial si acaba de perder el trabajo, terminó su relación de pareja o perdió dinero. De hecho, este último es uno de los fracasos que más se tienden a evitar.

En parte por miedo al fracaso es que las personas no invierten. Le temen a caer en una pirámide o a simplemente no obtener la rentabilidad esperada. Por eso prefieren mecanismos más convencionales de ahorro.

Según un estudio de BlackRock, los latinoamericanos tienen un bajo conocimiento sobre inversiones. Desconocen, por ejemplo, los beneficios de invertir y los vehículos que les permiten hacerlo.

No saben qué significa el riesgo o el retorno sobre la inversión. Por otro lado, algunas entidades financieras les generan desconfianza. Para completar, las necesidades económicas les impiden destinar dinero a la construcción de patrimonio.

Por eso, según Trii, en países como Colombia solo entre el 1% y 2% de la población invierte en Bolsa de Valores. En Brasil el porcentaje es mayor, pero solo alcanza el 8% y es un caso especial. Así lo recoge un reporte de Bloomberg.

La solución a la aversión a las inversiones es tan amplia y compleja como el problema. Habría que abordar temas como la educación en la primera infancia. Y otros más complejos como los vehículos de inversión disruptivos.

Pero se puede empezar a combatir el miedo a invertir con la mentalidad. Una de las causas por las cuales la gente no invierte es por la inseguridad. La personal y la colectiva. ¿A qué se refiere esto?

Las personas suelen pensar que invertir es para quien tiene dinero. O abandonan su proceso de aprendizaje sobre inversiones a la menor pérdida de dinero. Esa es la inseguridad personal.

La colectiva no son solo las noticias sobre los fraudes o las estafas. Son también los comentarios de quienes le dicen a alguien que “no puede”, que “no pierda el tiempo” o que eso de las inversiones “no sirve para nada”.

En ese sentido, existen consejos prácticos que se pueden empezar a aplicar. La idea es no cambiar de un día para otro. Es que ese cambio sea consistente. En la medida en que perdure en el tiempo, se tiene el miedo el fracaso a raya.

No eres un fracasado, solo estás en un proceso

A veces hay lecciones que solo se aprenden cayendo al suelo. Partiendo de esa certeza, aplica los siguientes tips si tienes miedo a fracasar en las inversiones. Documenta tus avances diarios y no dejes de transformarte hasta que logres los resultados esperados:

Cambia tu autopercepción. Las personas suelen ser autocríticas. Sin importar lo que hacen bien, siempre ven el punto negro en el tablero blanco. Esa autoimagen no solo vive en su pensamiento, sino en su diálogo interno. Así que, cuando tengas un pensamiento negativo sobre ti e incluso lo expresas en palabras, para. Determina si existe una razón verdadera para que te critiques así. Asume el error, pero cambia la crítica por un diálogo constructivo y propositivo.

Evita compararte. Saber que los otros están ganando dinero y tú no es frustrante. Pero tú no sabes cuál es la situación de la otra persona. No sabes si es feliz, plena o realmente millonaria. Concéntrate en tu propia situación, en tu meta y en los pasos para lograrla. Recuerda que la idea no es que seas mejor que alguien. La idea es que seas mejor que tú mismo.

Encuentra tu ventaja. Puede que pierdas dinero, pero algo bueno deberás tener. Tal vez seas el inversor más disciplinado, el que tiene más habilidad para cierta estrategia o el que sí lleva su bitácora. Reconoce de qué forma tus ventajas pueden acelerar tu proceso en las inversiones. Convierte esas habilidades en tu ventaja competitiva. Esto, además, te ayuda a salir del diálogo interno autodestructivo y a enfocarte en lo más útil.

Desmonta el mito de la perfección. Aunque a simple vista no parezca, el trading y las inversiones nunca son perfectos. Hasta las personas más experimentadas cometen errores y pierden dinero. El objetivo entonces no debe ser sacar 10 de 10. Es aprender a maximizar las ganancias y reducir las pérdidas, mientras se disfruta el proceso. La perfección no existe, la constancia es la que lleva a los resultados.

Tómate un tiempo. Si, después de todo, piensas que eres un fracasado en el trading, tal vez estés sufriendo de burnout. Es decir, de cansancio extremo. ¿El remedio? Dejar de hacer trading. Si continúas, vas a terminar odiándolo. Dejar no significa abandonar. Significa descansar. Ver tu situación desde otra perspectiva. Analizar la causa profunda de los errores y trabajar en ella. Luego sí conviene volver al trading y las inversiones renovado.

![El trabajo del trader es aburrido: ¿qué tan dispuesto estás a realizarlo? [Solución] – Hyenuk Chu](https://www.hyenukchu.com/wp-content/uploads/El-trabajo-del-trader-es-aburrido-que-tan-dispuesto-estas-a-realizarlo-Solucion-–-Hyenuk-Chu.png)